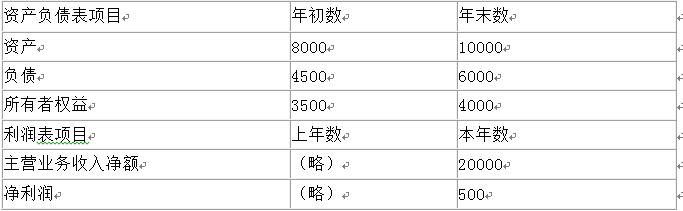

要求:(1)计算杜邦财务分析体系中的下列指标(凡计算指标涉及资产负债表项目数据均按平均数计算):①所有者权益收益率;②总资产净利率(保留三位小数);③主营业务净利率;④总资产周转率(保留三位小数);⑤权益乘数。

(2)用文字列出净资产收益率与上述其他各项指标之间的关系式,并用本题数据加以验证。

二、某公司目前拥有资金2000万元,其中,长期借款800万元,年利率10%;普通股1200万元,上年支付的每股股利2元,预计股利增长率为5%,发行价格20元,目前价格也为20元,该公司计划筹集资金100万元,企业所得税率为25%,计划新的筹资方案如下:

增加长期借款100万元,借款利率上升到12%,股价下降到18元,假设公司其他条件不变。

要求:根据以上资料

(1)计算该公司筹资前加权平均资金成本。

(2)计算采用筹资方案的加权平均资金成本。

(3)用比较资金成本法确定该公司能否采用新的筹资方案。

三、 已知某公司拟于某年初用自有资金购置设备一台,需一次性投资100万元。经测算,该设备使用寿命为5年,税法亦允许按5年计提折旧;设备投入运营后每年可新增利润20万元。假定该设备接直线法折旧,预计的净残值率为5%;已知:(P/A, 10%,5)=3.7908,(P/F,10%,5)=0.6209。不考虑建设安装期和公司所得税。

要求:(l)计算使用期内各年净现金流量。

(2)计算该设备的静态投资回收期。

(3)计算该投资项目的投资利润率

(4)如果以10%作为折现率,计算其净现值。

要求:(1)计算杜邦财务分析体系中的下列指标(凡计算指标涉及资产负债表项目数据均按平均数计算):①所有者权益收益率;②总资产净利率(保留三位小数);③主营业务净利率;④总资产周转率(保留三位小数);⑤权益乘数。

(2)用文字列出净资产收益率与上述其他各项指标之间的关系式,并用本题数据加以验证。

二、某公司目前拥有资金2000万元,其中,长期借款800万元,年利率10%;普通股1200万元,上年支付的每股股利2元,预计股利增长率为5%,发行价格20元,目前价格也为20元,该公司计划筹集资金100万元,企业所得税率为25%,计划新的筹资方案如下:

增加长期借款100万元,借款利率上升到12%,股价下降到18元,假设公司其他条件不变。

要求:根据以上资料

(1)计算该公司筹资前加权平均资金成本。

(2)计算采用筹资方案的加权平均资金成本。

(3)用比较资金成本法确定该公司能否采用新的筹资方案。

三、 已知某公司拟于某年初用自有资金购置设备一台,需一次性投资100万元。经测算,该设备使用寿命为5年,税法亦允许按5年计提折旧;设备投入运营后每年可新增利润20万元。假定该设备接直线法折旧,预计的净残值率为5%;已知:(P/A, 10%,5)=3.7908,(P/F,10%,5)=0.6209。不考虑建设安装期和公司所得税。

要求:(l)计算使用期内各年净现金流量。

(2)计算该设备的静态投资回收期。

(3)计算该投资项目的投资利润率

(4)如果以10%作为折现率,计算其净现值。

微信扫码关注 无忧题库 公众号